以下内容是明日重点品种走势分析,敬请大家仔细阅读,可参考奇顺分析思路来操作。

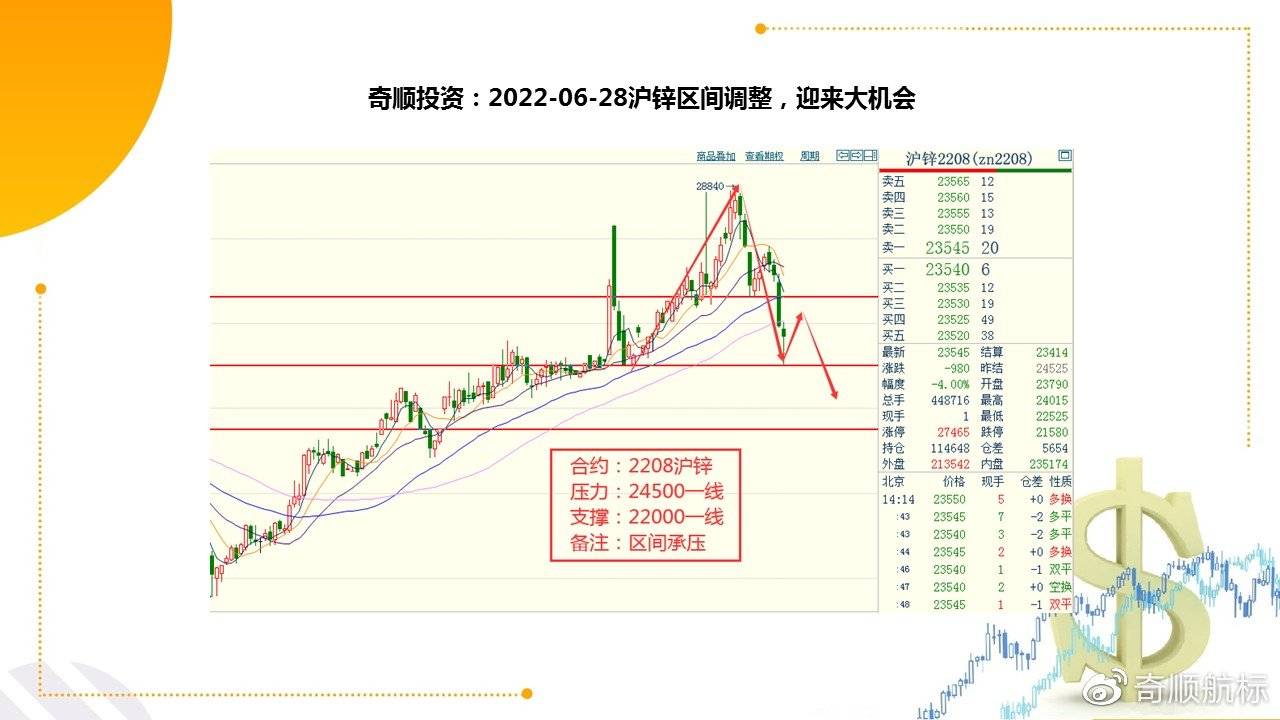

通胀高企打压市场情绪,隔周伦锌大幅下挫;国内外终端订单不佳,部分厂家订单确认后,出现后置采买原料的情况,基建等持续低迷,镀锌管销售不畅成品库存积压,企业开工延续下滑,料今现锌下跌。需求将是近期决定铜等金属价格趋势的关键。在短期需求增量没有证实背景下,市场对全球经济健康情况日益担忧。一些大型投行认为金属价格已经见顶,难以再出现大规模反弹,预测价格会恢复常态。摩根士丹利分析师在今年6月底发布的一份报告中表示,金属行业的宏观经济背景已经“恶化”,因为各国央行着手应对通胀,而中国的疫情政策继续抑制对金属的需求。

过去两年,金属行业经历了因供应冲击和旺盛需求的超额利润后,该行业的回报率肯定会恢复到往常水平。有色金属相关品种与宏观经济走势紧密关联,因此当前整体宏观面走向对有色金属形成较强的偏空带动。尤其是在政策收紧与经济衰退成为当前市场波动的核心逻辑的情况下,预计大宗商品本轮牛市已结束,风险类资产仍有较大的回落空间。鲍威尔讲话仍旧维持,控通胀仍旧是主要目标,7月份加息75个基点板上钉钉;美国6月Markit制造业PMI初值录得52.4,刷新23个月低位;服务业PMI初值录得51.6,刷新5个月低位,均低于预期,企业对前景的担忧大幅度的增加,增加了衰退的风险。夜盘锌价跌破2.5万元关口,向下打开空间,2.5万元关口从支撑位变成压力位,午后暴力下跌后,价格尚未企稳,相比其他金属,锌价相对处于高位,尤其是铜价不能企稳之前,锌价预计维持空头趋势。

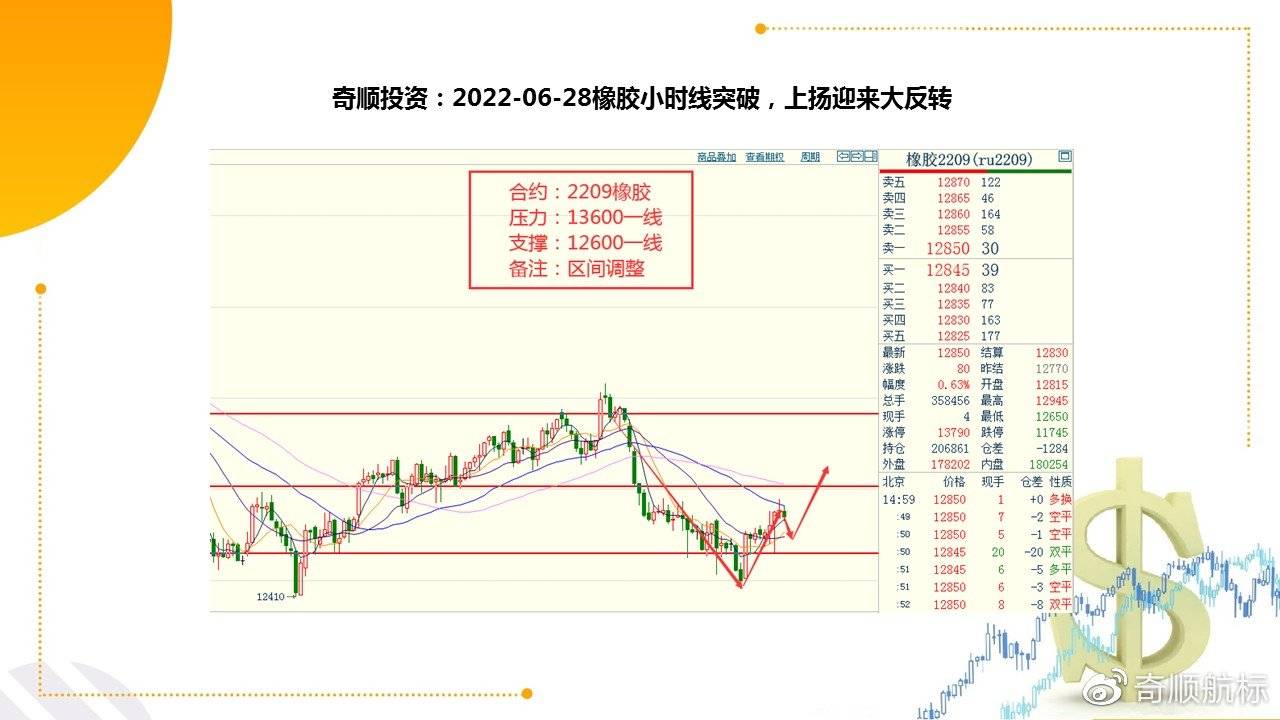

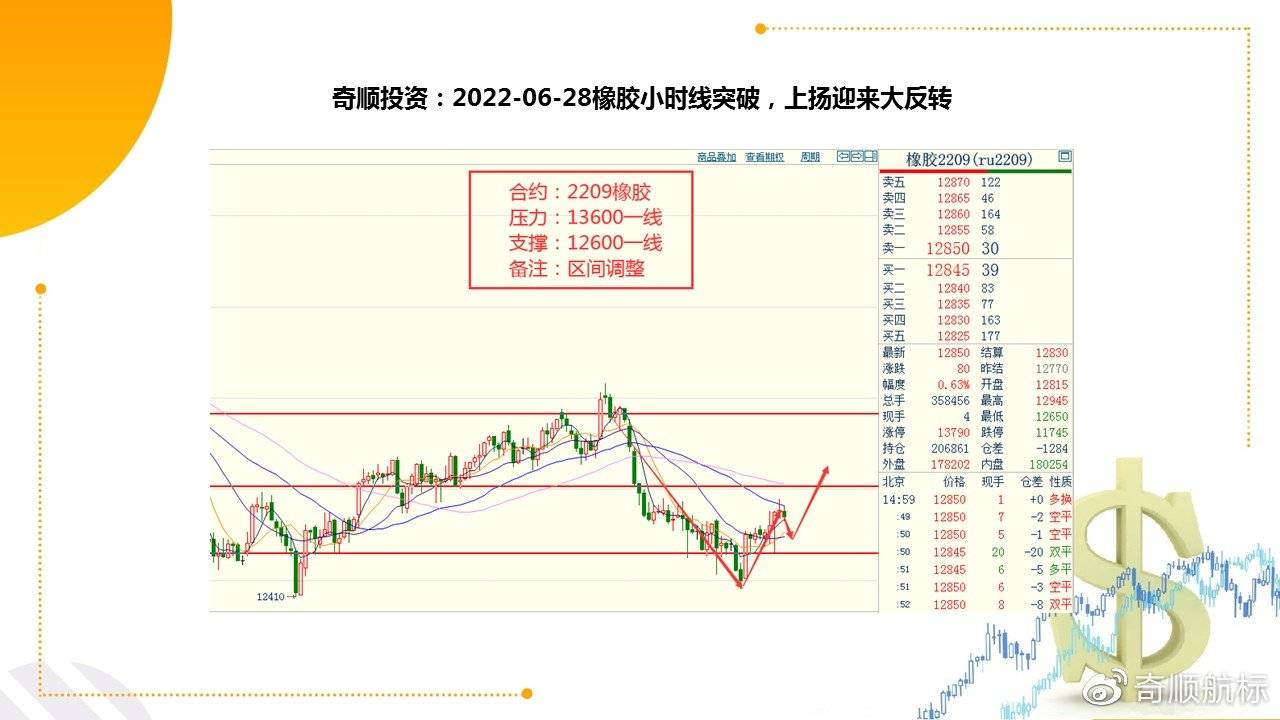

国常会明确加大汽车消费支持政策多项措施,对于沪胶有利多作用,有望缓解日前市场连续下跌带来的悲观情绪。5月份以来有关刺激汽车消费的政策出台了不少,但实际效果还需要更多数据的验证。根据泰国橡胶局数据与海关数据分析来看,前几月泰国橡胶产量与出口量均增长约3%。但实际了解下来一季度泰国存在减产的可能性,包括IRSG多个方面数据显示泰国同比减产,与其降雨量同比大幅多于往年。7、8月份预计降雨减少,要关注泰国产量释放以及原料价格趋势。本周沪胶价格低位震荡,与其他高估值品种比较,自身较抗跌。

主要还是自身估值偏低,还有与非标现货价差几乎到平水了,吸引不到传统新套利空头。原料端仍较弱,胶水与杯胶价差回到正常区间。下游现实数据并不理想,1-5月轮胎产量累计-9.3%,政府对汽车消费做出的扶持政策仍需要一些时间来验证。综合自身及宏观市场因素短期橡胶价格可能继续低位区间震荡。供需来看,国内供应短期压力不大,主要因海内外雨季,原料上量有限,现货价格相对坚挺,但后期供应大概率增加,需求则呈现内弱外强的格局,但后期海外需求有隐忧而国内的需求恢复还需要看到更大的政策支撑力度,预计国内需求还将缓慢恢复,但供需格局难以大幅改善,建议暂时观望。

针叶浆现货业者疲于跟随盘面调整,市场报盘一口价模式;主流山东针叶浆市场含税报盘参考:银星7100元/吨,月亮/马牌7200元/吨,俄针6950元/吨。阔叶浆市场报盘部分品牌跌50元/吨,市场成交相对清淡。 生活用纸市场需求较为寡淡。下游工厂及经销商备货充足,拿货积极性表现一般,工厂多按单生产,市场需求端支撑有限,纸企出货速度缓慢,局部地区维持较低开工率,纸企实单无明显变动,下游心态多偏谨慎,市场信心稍显不足,预计局部地区价格或有继续下行空间。

长周期来看,PPPC公布的4月份全球漂针浆库存天数维持在40天,环比持平,整体而言全球的漂针浆压力不大。国内供需双弱格局未变,但由于今年政府为保就业、保经济,后续将持续出台政策利好推动经济向好发展。由于国内Y情有所反复,加之美国通胀压力巨大美股大跌,整体宏观氛围多变。短期纸浆或跟随市场情绪波动。盘面偏弱整理,利空现货市场心态,个别地区进口木浆现货价格出现小幅松动,但整体变动有限。由于可流通货源偏紧,业者调价意愿不足,多执行一口价报盘。同时下游采购积极性平平,观望氛围浓厚,预计短期浆市或延续僵持整理。近期上下游交投均有放缓,业者观望心态浓厚,但由于成本压力较大,浆纸价格调整均较谨慎。短期上下游或继续博弈,浆价在整体大宗降温下预计偏弱运行。

近期南方地区遭遇暴雨侵袭,生猪调运受阻,屠企收猪难度加大,为猪价上涨提供支撑。与此同时,无论是散户还是规模场的出栏积极性都不高,散户抗价惜售情绪较浓,规模场甚至有缩量的意愿。两大养殖主体的一致压栏的情况下,屠宰企业收猪难度增加,给猪价上涨带来了一定的支撑。生产方面,能繁母猪存栏量连续11个月向正常保有量回调,后续生猪出栏量将逐步减少。饲料成本处于高位,对生猪价格形成支撑。需求方面,新型冠状病毒肺炎疫情逐步得到控制,猪肉消费需求有望释放。总的看,生猪价格进入本轮周期的上行通道,猪肉价格受成本支撑和消费复苏的综合影响,价格将震荡上涨, 周末屠企压价失败,猪价延续涨势,然而,原料期货下行,从盘面利润角度,远月合约已给出一定利润率,限制盘面上行动力;市场对产能预期并未达成一致,唯有当现货不断纠偏预期,新一轮驱动将现,多单兑现价值;其次,受严重亏损影响。

去年三季度的产能去化(包含人为流产,仔猪弃养、烤乳猪)应该比官方公布的数据更严重,导致今年6-8月份的实际出栏应该比理论出栏更低。再次,2022年冬季的疫病减产也较为严重(集中在12-2月份,表现为非瘟,仔猪腹泻,还有仔猪价格极低导致的非常正常淘汰),最后,2022年市场大体重生猪占比较低,且炎热夏季不具备继续压栏肥猪的条件,体重变量在该阶段对市场的影响较小。因此,推断7、8月份生猪供给断档有论据支撑。但是从目前生猪市场的量价关系看,价格高点不一定与供给的低点同时出现,断档期的价格持续上涨大概率会提前。因为目前市场的情绪化很严重,一旦市场对断档期形成一致性预期,惜售、二次育肥等力量足以支撑现货提前跳涨。

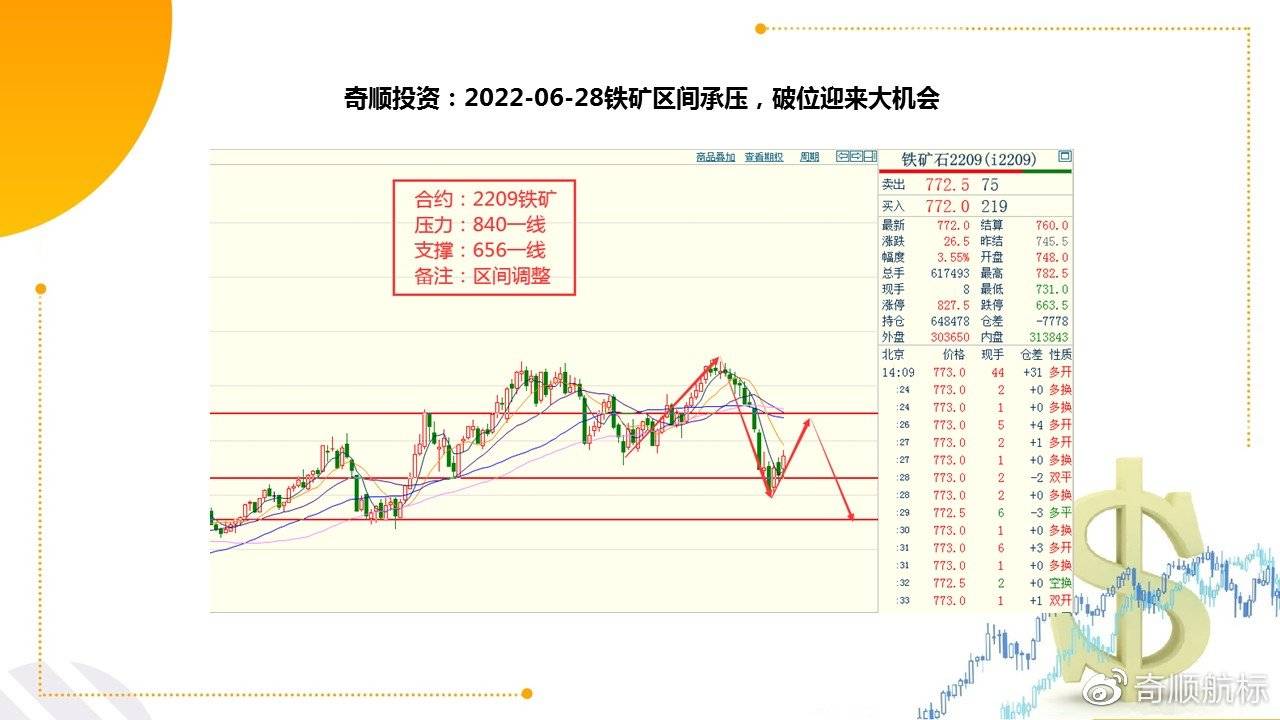

Mysteel 统计全国45 个港口进口铁矿库存为12571.57,环比降93.69;日均疏港量294.55 降11.68.分量方面,澳矿5840.62 降71.85,巴西矿4243.37 降38.73,贸易矿7320.02 增3.36,球团536.57 降20.22,精粉772.11 降43.57,块矿1610.06 增63.72,粗粉9652.83 降93.62。本周全球铁矿发运有所回落,今年以来全球铁矿发运持续低位,而国内铁水产量不断攀升,铁元素持续大幅去库。但是压产政策逐渐明朗,不断新增高炉检修,铁矿消费受到压制。

尽管铁矿自身供需基本面良好,俄乌冲突、印度大幅度提高出口关税,均使得全球铁矿供给处于紧张局面。但是压产政策叠加疫情影响,铁矿消费有所弱化。随价格的下跌,行业亏损水平加剧,倒逼公司进行减产,主动检修和减产的企业在继续增加。导致上周部分数据出现边际走弱迹象,疏港量回落至300 万吨之下,高炉开工率、钢厂铁矿石日耗环比下降。上周港口铁矿石库存继续回落,但回落幅度下降,钢厂补库和日消耗量都下降。在刚才仓库存储方面,产能缩减的情况下,库存小幅增加,市场继续保持供需双弱局面。钢厂产能下降对铁矿石构成利空影响,但库存继续下降及基差仍有利于支撑铁矿石,市场在快速下跌后,进入震荡调整走势。

国常会明确加大汽车消费支持政策多项措施,对于沪胶有利多作用,有望缓解日前市场连续下跌带来的悲观情绪。5月份以来有关刺激汽车消费的政策出台了不少,但实际效果还需要更多数据的验证。根据泰国橡胶局数据与海关数据分析来看,前几月泰国橡胶产量与出口量均增长约3%。但实际了解下来一季度泰国存在减产的可能性,包括IRSG多个方面数据显示泰国同比减产,与其降雨量同比大幅多于往年。7、8月份预计降雨减少,要关注泰国产量释放以及原料价格走势。

本周沪胶价格低位震荡,与其他高估值品种比较,自身较抗跌。主要还是自身估值偏低,还有与非标现货价差几乎到平水了,吸引不到传统新套利空头。原料端仍较弱,胶水与杯胶价差回到正常区间。下游现实数据并不理想,1-5月轮胎产量累计-9.3%,政府对汽车消费做出的扶持政策仍需要一些时间来验证。综合自身及宏观市场因素短期橡胶价格可能继续低位区间震荡。供需来看,国内供应短期压力不大,主要因海内外雨季,原料上量有限,现货价格相对坚挺,但后期供应大概率增加,需求则呈现内弱外强的格局,但后期海外需求有隐忧而国内的需求恢复还需要看到更大的政策支撑力度,预计国内需求还将缓慢恢复,但供需格局难以大幅改善,建议暂时观望。

声明:本文章仅代表个人自己的观点,仅供参考,不做入市依据,盈亏自负!返回搜狐,查看更加多

上一篇:盛立体育单组份聚氨酯PU胶水

+86 755 25430627

+86 13923798557

william@montive.com